发布日期:2024-09-01 19:32 点击次数:78

* **放大收益:**通过配资,投资者可以以较小的本金获得更高的收益。

本周观点

1)行情回顾:

本周沥青期货价格略微上涨,成本端震荡回升,基本跟随油价波动。基本面来看,市场刚需整体不及去年同期,贸易商普遍存在观望氛围。炼厂压低供应减少利润亏损,尽力维持相对的产销弱平衡。当下随着沥青需求缓慢回暖,8月份基本面或有好转,叠加成本端震荡反弹预期,届时沥青仍旧有上行空间,但累库偏高和利润偏低,且多数项目缺乏资金支撑,其上行空间仍相对有限。

2) 基本面数据:

本周沥青期货价格略微上涨,成本端震荡回升,基本跟随油价波动。截止8月16日,沥青主力合约收于3535元/吨,环比8月9日上涨74元/吨,涨幅1%。

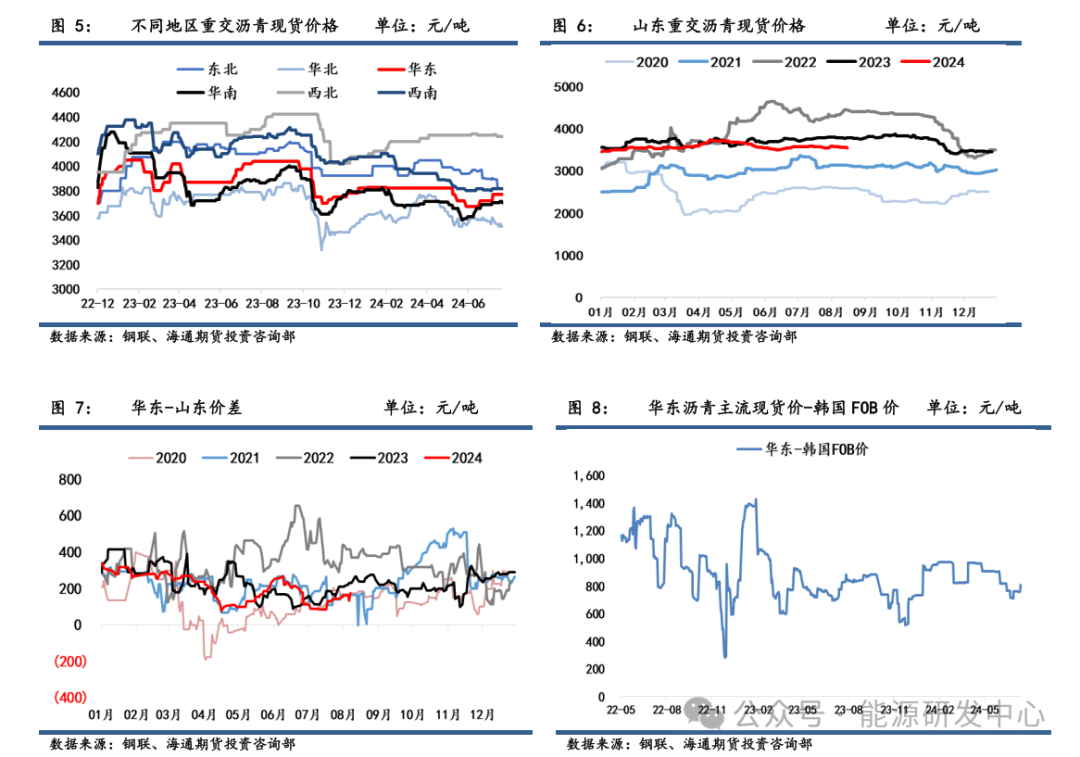

本周现货价格维持稳定。截止8月16日,山东重交沥青现货价为3565元/吨,环比8月9日3575元/减少10元/吨,跌幅0.3%。

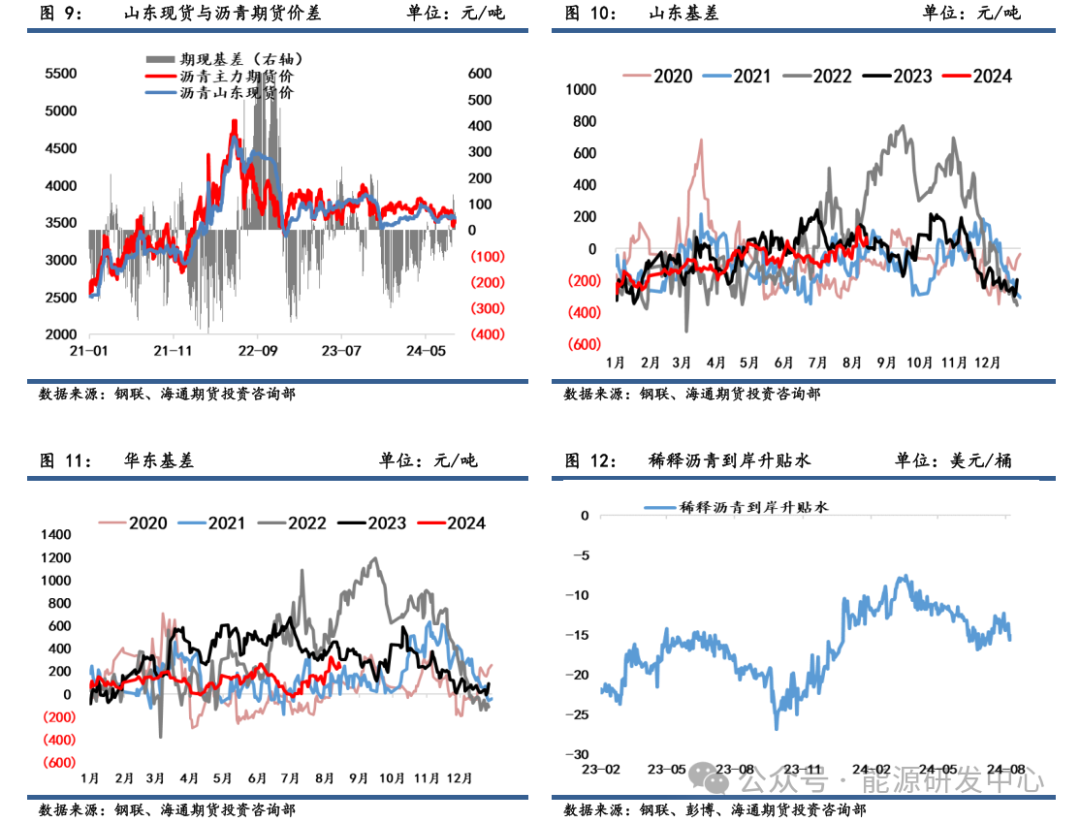

本周基差高位回落。截止8月16日,山东期现基差录得30元/吨,环比8月9日114元/吨回落。

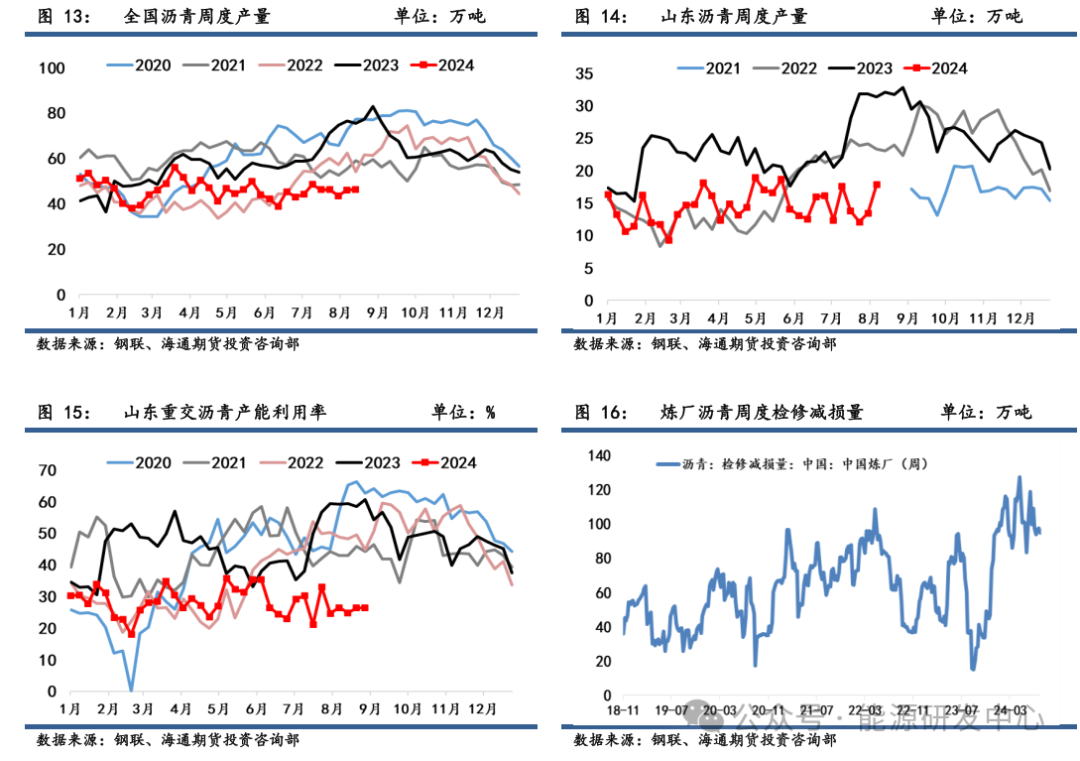

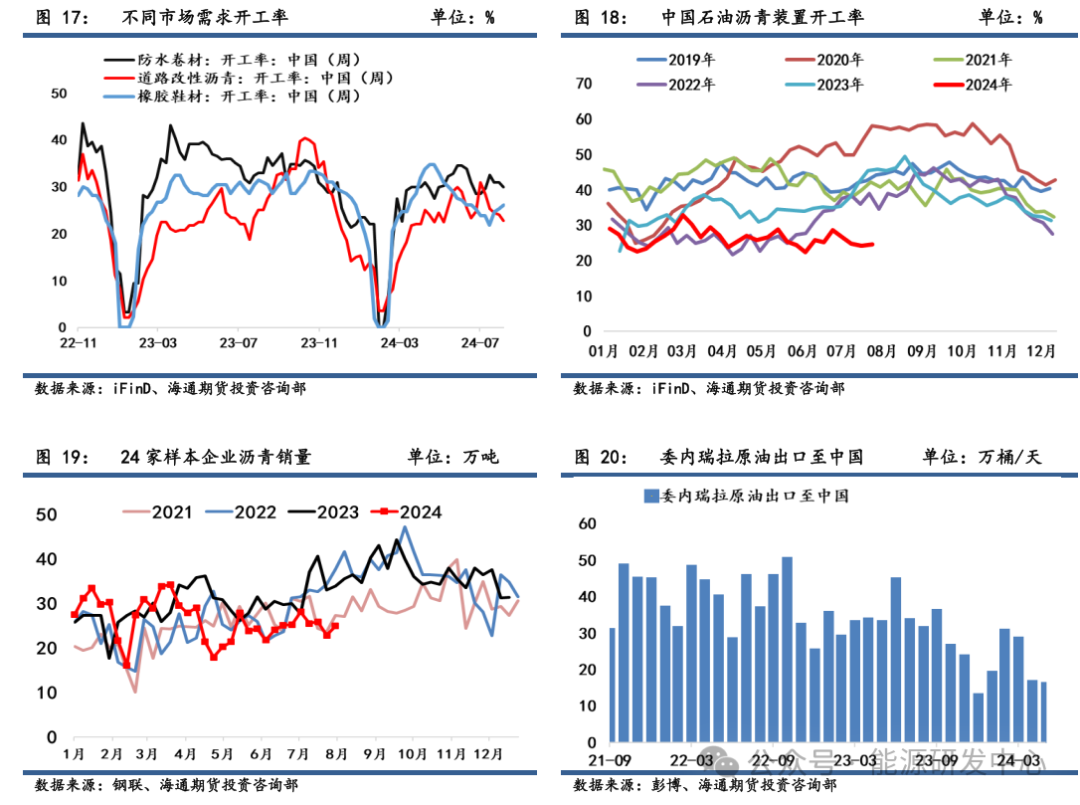

本周沥青供应略微上升。8月16日当周,中国沥青产量为46.3万吨,环比8月9日当周46.1万吨上涨0.4%。

本周沥青销量需求回升。8月16日当周,24家样本企业销量为24.9万吨,环比8月9日当周22.77万吨上涨9%。

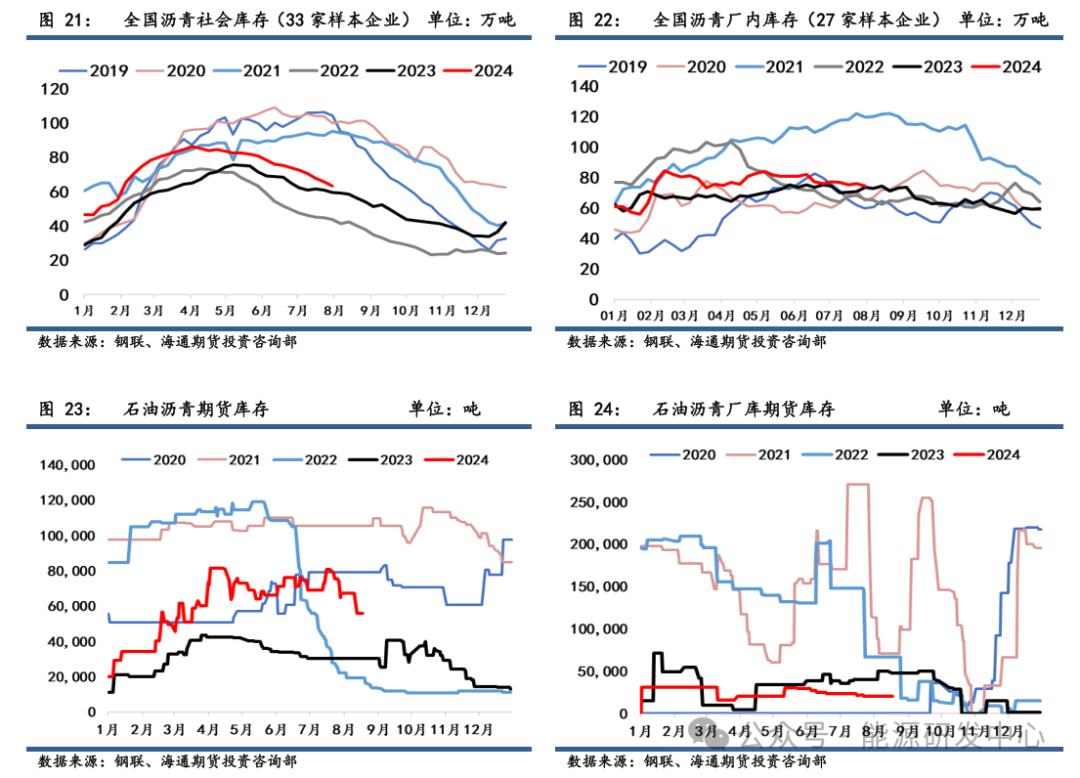

本周厂库去库速度缓慢。8月16日当周,国内27家样本企业沥青厂内库存为74.6万吨,环比上周76.6万吨回落3%。

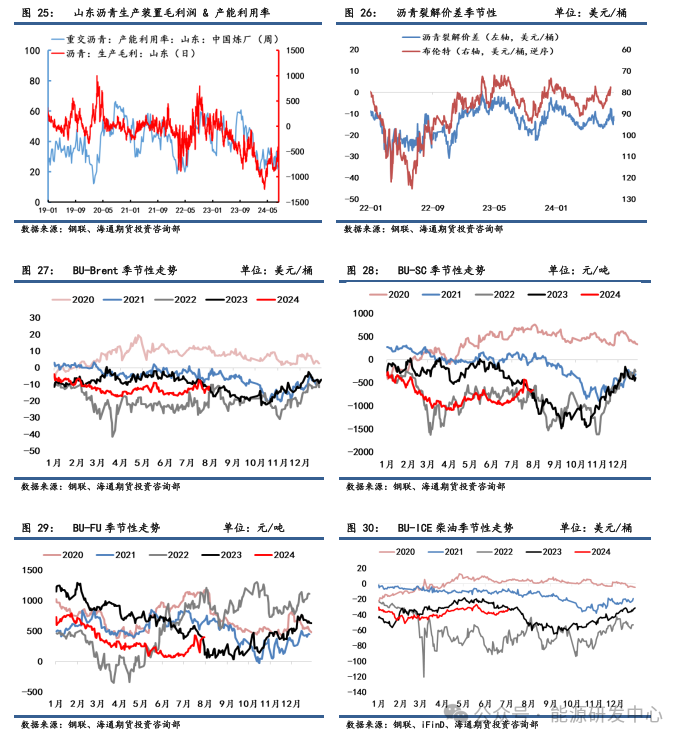

本周利润损失增加。8月16日当周,经钢联测算的山东沥青生产毛利为-607元/吨,环比上周-467元/吨亏损增加。原油震荡回升限制利润收窄修复空间。

观点:炼厂自身主动修复利润的力量不强,且成本端还处于波动中,沥青价格凭借需求预期改善而带来的上行空间仍相对有限。而市场接货情绪相对谨慎,炼厂调整缩减排产计划,尽力以低开工支撑沥青价格下方。短期沥青价格仍有震荡反弹预期。随着四季度“金九银十”渐进,可以逢低多BU-Brent价差。前期BU-FU估值修复至高度后可以选择止盈,耐心等待新择机再次进场。

一、期货市场

本周沥青期货价格略微上涨,成本端震荡回升,基本跟随油价波动。基本面来看,市场刚需整体不及去年同期,贸易商普遍存在观望氛围。炼厂压低供应减少利润亏损,尽力维持相对的产销弱平衡。当下随着沥青需求缓慢回暖,8月份基本面或有好转,叠加成本端带动(预期反弹空间有限),届时沥青仍旧有上行空间,但累库偏高和利润偏低,且多数项目缺乏资金支撑,其上行空间仍相对有限。

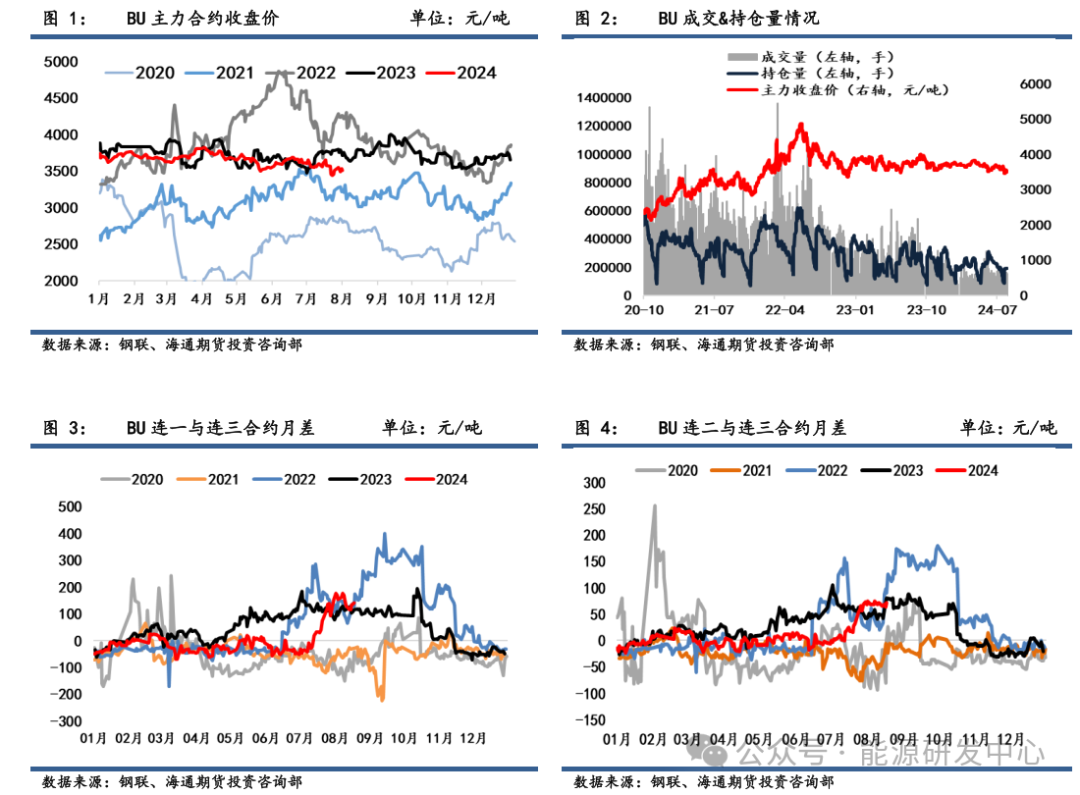

截止8月16日,沥青主力合约收于3535元/吨,环比8月9日上涨74元/吨,涨幅1%;单边成交量155444手,环比增加18591手;持仓量192354手,环比增加433手。价差结构上,BU连一与连三合约价差为141元/吨,环比8月9日153元/吨回落。近月合约受成本端和消费季影响偏稳固,远月合约受淡季影响弱势下跌,远月滑落顺畅,近月高于远月,月差走势相对偏强。

二、现货市场

本周现货价格稳定回落。截止8月16日,山东重交沥青现货价为3565元/吨,环比8月9日3575元/减少10元/吨,跌幅0.3%。其中华北市场跌20元/吨至3510元/吨,其他市场保持不变,

需求端,全国降雨逐渐消退后,下游需求有所回暖,现货市场低价氛围改善,跌幅相对稳定。供给端,炼厂低利润下维持偏低开工率,低利润和高库存下提升能力有限。总之,下游项目开工不及预期,资金回笼速度滞后,终端需求复相对缓慢,现货价格以稳为主,涨幅相对有限。

三、期现基差

本周基差高位震荡。截止8月16日,山东期现基差录得30元/吨,环比8月9日114元/吨回落;华东期现基差录得235元/吨,环比8月9日309元/吨回落。现货端相对稳定,基差波动跟随沥青期货端。8月16日,稀释沥青到岸升贴水为-15.1美元/桶,环比8月12日-13.52美元/桶回落。

四、产业链追踪

4.1 供应端

本周沥青供应略微上升。8月16日当周,中国沥青产量为46.3万吨,环比8月9日当周46.1万吨上涨0.4%。其中华东产量为5万吨,环比8月9日当周8.55万吨回落42%。山东沥青产量为17.84万吨,环比8月9日当周13.45万吨上涨33%;重交沥青产能利用率为26.5%,环比8月9日当周26.4%上升。本周国内炼厂沥青检修减损量为93.91万吨,环比上周94.88万吨下跌1%。

整体需求相对疲软和利润不佳下,炼厂大幅提升开工积极性偏弱,部分炼厂选择停产或者减产,从而减供以支撑沥青价格底部。

4.2 需求端

本周沥青销量小幅上升。8月16日当周,24家样本企业销量为24.9万吨,环比8月9日当周22.77万吨上涨9%。其中华北企业销量为8.5万吨,环比上周6.6万吨上升;华东企业销量3.32万吨,环比上周2.14万吨上升。华南地区销量2.33万吨,环比上周2.25吨略微上升。山东沥青销量为7.4万吨,环比上周6.95万吨上升。8月16日当周中国石油沥青装置开工率为24.5%,环比8月9日当周24%基本持平。其中8月16日防水卷材开工率录得29.92%,环比上周31%回落;道路改性沥青开工率录得22.73%,环比上周24%回落。

8月份仍是沥青施工旺季期,沥青需求有望逐渐恢复。但在总量上仍旧偏弱,终端需求受项目资金缺乏、项目规划不断延迟等结构性影响仍在,市场对旺季持谨慎看待。

4.3 库存端

本周厂库去库速度缓慢。现货端,8月16日当周,国内27家样本企业沥青厂内库存为74.6万吨,环比上周76.6万吨回落3%;33家样本企业社会库存量为63.2万吨,环比上周65.8万吨回落4%。其中山东70家样本企业沥青社会库存录得61.7万吨,环比上周63万吨回落2%。期货端,8月9日石油沥青期货库存为55690吨,厂内库存为19860吨,总期货库存为75550吨,环比回落13%。

本周产量供应回落,库存累库放慢。厂库和社库仍高于去年同期水平,库存消化节奏缓慢,市场接货情绪相对谨慎。

4.4 利润端

本周利润损失增加。8月16日当周,经钢联测算的山东沥青生产毛利为-607元/吨,环比上周-467元/吨亏损增加。原油价格震荡反弹再一次拉开沥青利润损失。8月16日,BU-Brent裂解差为-11.3美元/桶,环比8月9日-13.4美元/桶上涨。BU-SC裂解差为-656元/吨,环比8月9日-654元/吨基本持平。BU-FU裂解差为398元/吨,环比8月9日174元/吨上涨。

炼厂自身主动修复利润的力量不强,且成本端还处于波动中,沥青价格凭借需求预期改善而带来的上行空间仍相对有限。而市场接货情绪相对谨慎,炼厂调整缩减排产计划,尽力以低开工支撑沥青价格下方。短期沥青价格仍有震荡反弹预期。随着四季度“金九银十”渐进,可以逢低多BU-Brent价差。前期BU-FU估值修复至高度后可以选择止盈,耐心等待新择机再次进场。

内容由海通期货能源研发中心原创

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 开封期货配资

实盘股票配资是一种杠杆化的投资方式,通过向配资公司借入资金,投资者可以放大自己的资金规模,从而获得更高的收益。 炒股配资是一种融资方式,投资者可以向配资公司借入资金,用于股票交易。配资公司通常提供高达1:10的杠杆,这意味着投资者可以借入高达其自有资金10倍的资金。 **实盘股票配资的优势:** * **资金倍增:**通过配资,投资者可以将自己的资金放大数倍,从而获得更高的收益。 * **把握市场先机:**在市场波动较大的情况下,配资可以帮助投资者快速抓住机会,把握市场先机。 * **降低风险...

实盘股票配资是一种杠杆化的投资方式,通过向配资公司借入资金,投资者可以放大自己的资金规模,从而获得更高的收益。 炒股配资是一种融资方式,投资者可以向配资公司借入资金,用于股票交易。配资公司通常提供高达...

配资炒股,是指投资者借助第三方平台提供的资金杠杆,放大自己的资金量进行股票交易。配资炒股门户应运而生,为投资者提供一站式配资服务,助其投资无忧。 * **增值潜力:**如果股票价格上涨,配债转换为股票...

股票配资返佣是一种新型的投资方式,它可以帮助投资者放大收益榆林股票配资,轻松获利。 然而,杠杆也带来了更高的风险。如果市场下跌,投资者的损失也会放大。例如,如果投资者使用 2 倍杠杆,那么他们的投资损...

在股票市场中寻求财富增长时,股票配资是一种强大的工具,可以放大投资者的收益潜力。然而,选择可靠的股票配资至关重要,以确保资金安全和投资回报最大化。 期货配资提供杠杆资金,放大投资者的资金规模。例如,投...